.png)

2024年もあっという間に終わってしまい、資産形成結果のおさらい記事をアップしようと思っていたら、いつの間にか2025年も1月が光の速さで終わっていました。。。

さて、あなたは2024年の1年間、どれくらい資産形成に取り組まれたでしょうか。

株式投資の話で言えば、新NISA制度も始まり、米国株を中心に株式市場はおおむね右肩上がりに推移し、その波にうまく乗れた方も多いかと思います。

一方で、私が考える資産形成というのは、それなりに辛抱強くコツコツと取り組むものだと思っていますが、令和のブラックマンデーなどもあり、なかなか継続して取り組むことができなかった方もいるかもしれません。

そして、2025年が始まりましたが、ここ最近「2025年問題」というフレーズをよく耳にするようになりました。

ここでは詳細は割愛しますが、社会人にとって、じわじわと貯蓄をしづらくなっていくという時代の流れは止められないと思います。

そんな中で、何の準備もしないままこれまでと変わらない日常を送っていると、知らぬ間にそのあおりを受けてしまうかもしれません。

私は、勤続年数20年程度の社会人ですが、これまでお金に関しては無頓着で、収入と支出のバランスも正確に見えていない状態のまま、なんとなく日々を過ごしていたのですが、2023年の年末頃から、真剣に資産形成について考え始めるようになり、貯蓄・節約・投資に取り組み、2024年1年間で、300万円程度、資産を増やすことができました。

この記事では、1年間で300万円程度資産を増やせた私が取り組んだことなどを中心にご紹介したいと思います。

記事内容としては、目立って特別なことをしていたわけではないのですが、言い換えれば誰にでも、とっかかりやすい内容だと思いますので、2025年の資産形成へのモチベーションアップの参考となれば幸いです。

資産の推移

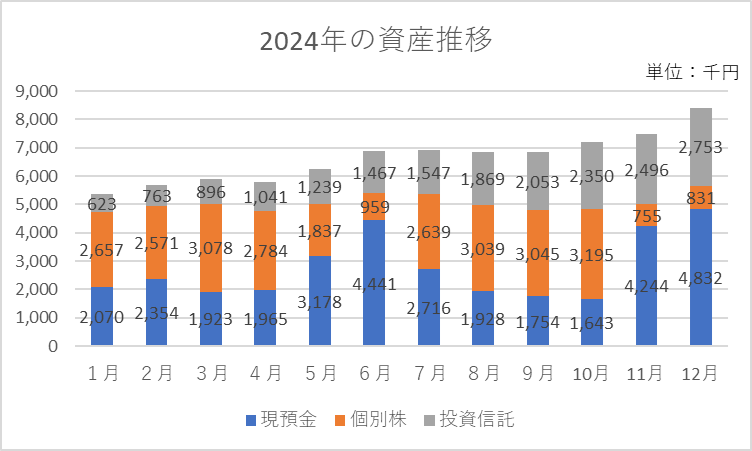

それでは、早速2024年の私の資産推移を見てみたいと思います。

毎月、給与が入って、クレジットカードの支払い等を済ませた月末に資産額を記録しています。

なお、個別株、投資信託の金額には、含み益も含まれています。

ぱっと見で、どのような特徴があるでしょうか。

- 投資信託の金額は年末にかけて、順調に増えている

- 個別株は、月によって減ったり増えたり、値動きが結構激しい

- 全体の資産額は、約5,200千円から、約8,300千円まで増えている

振り返りを兼ねて、それぞれの特徴について解説したいと思います。

投資信託の金額について

株式投資自体は、10年ぐらい前から国内個別株の売り買いを経験していました。

ただ、大した勉強もせずに、株主優待などを目当てに気になる国内個別株を購入しており、旧NISA制度も、つみたてではなく、一般NISAで個別株を買っては売り、買っては売り、みたいなことをしていました。

「投資信託」という言葉自体は、聞いたことがあるような?という程度で、「他人に運用任せて手数料も取られるぐらいなら、自分で考えてやった方がいい」などという、今思えば浅はかすぎる考えを持っていました。

おそらくこれは、「勉強していない投資経験者あるある」ではないかと思いますが、当時の私は、短期の株価の上がり下がりを気にしてばかりいて、そのうえ、それほど大きなプラスにもならず、含み損をもった個別株を塩漬け状態にしてしまい、投資そのものに対し興味を失っていく、といった状態だったと思います。

投資との向き合い方としては、褒められるところが一切無かったと感じています。

そんななか、2023年末頃に、たまたま、節約オタクふゆこさんがゲストで出ていたyoutube動画を見たことがきっかけで、投資信託がどういうものかを知り、さらに別の動画を見たり節約系の書籍などを読むことで「インデックスファンドの長期積立投資」の考え方・再現性の高さを理解していきました。

↑↑上記が私がインデックス投資を学ぶきっかけとなったPIVOT公式チャンネルの「MONEY SKILL SET」動画です。前編・後編がありますので、見たことない方はぜひ一度見てみてください。

さて、私の1年間の投資信託の動きというと、1月末時点の資産額(5,350千円)の内訳では、投資信託の比率が少ないですね。

丁度、新NISA制度が始まるタイミングをきっかけに、成長投資枠で全世界株500千円を入金後、毎月成長投資枠で月50千円の楽天キャッシュ積立と、積み立て投資枠で月50千円のクレカ積立を始めました。

ここが、正真正銘、私の投資信託デビューになります。

その後、4月から楽天カードの積み立て上限が、100千円に上がったことから、新NISAのつみたて投資枠でクレカ積立額を月100千円に増額し、成長投資枠の月50千円と合わせて、ひと月150千円をコツコツと積立を続けました。

2024年中で、一番大きな変動となった8月初旬の日経平均株価の大きな下げがありましたが、これまで投資に対する向き合い方を勉強してきた甲斐もあって、慌てることなく、成長投資枠で200千円を追加投資することができました。

その後も、淡々と積み立てた結果、1年間で2,350千円の元本に加え、およそ400千円の含み益を得ることができました。

これまで満足に資産を増やすことができなかった私にしては、非常に大きな成果となり、自信にもつながりました。

個別株の推移について

個別株について見てみると、およそ1,000千円から3,000千円程度の幅で、減ったり増えたりしています。

この増減の理由は、NISA枠とは別に特定口座で短期の売り買いをしていたためです。

投資信託の積み立てを始めた傍ら、以前から続けていた個別株投資も完全やめることはせず、継続していました。

正直なところ、投資信託の積み立ては退屈だという感覚があり、どうにか少しずつでも個別株でも資産を増やすことができないものかと考え、短期でも比較的値動きが活発な特定の銘柄の売買で売却益を得ようとしていました。

具体的には、任天堂、リクルートといった有名どころの銘柄です。

楽天証券の口座で、一日当たり1,000千円までの取引であれば手数料がかからない設定をしていたので、その範囲内で取引をしていました。

当初は、ひと月当たり50千円の売却益を目指して、売り買いをしていましたが、一年を通してみると、税金を引いて約300千円程度のプラスで終わりました。

銘柄を絞ったところで、素人がそんなに簡単に、計画通り利益を上げることなどできず、買った後に下がっていく期間も結構あって、7月から11月まではただただ含み損が減るのをじっと待つだけの状態が続きました。

幸い、上記の含み損も11月頃にプラスに転じたため、すぐに売却し、そのまま一年を終えました。

結果として、2024年の個別株短期売買の収支は、運よくプラスで終えることができましたが、含み損を抱えた状態というのは、(分かっていても)あまり気分がいいものではありませんでした。

モヤモヤした気持ちで日々を過ごすぐらいなら、おとなしく投資信託だけを淡々と積み立てておくほうが、精神衛生上もいいのではないか、と思い始めています。

ちなみに、12月末時点で残っている約800千円は、2023年以前に購入していた株で、含み損を抱えている塩漬け状態のもの、または、株主優待目的で購入し、当面売却の予定がないものになります。

資産額が約5,200千円から約8,300千円まで増えたことについて

上記の通り、投資信託の順調な積み立てと、わずかではありますが個別株の売却益もあり、資産額を増やしていくことができました。

その他の資産額増加要因として考えられるのは、以下の2点になると考えます。

給与所得が多かったこと

根本的なところで言えば、日々の仕事の給与所得があっての増加だと思います。

偉そうに言えることではありませんが、私の仕事は非常に残業が多く、本来の給与所得を上回る残業代を稼いでしまうような月も何度かありました。

残業代が稼げるだけいいじゃないか、という意見もあるかもしれませんが、仕事以外の時間を確保する余裕が持てず、とてもストレスが溜まっています。平日はほぼ毎日21〜22時頃まで、明らかに人員数のキャパを超えた捌ききれないほどの仕事をこなし続け、おおよそ23時頃の帰宅後は、もちろん洗濯もできずどんどん山になっていくし、そんな帰宅時間だから食事も買ってきたもので済ますような不健康な状態。

自分の時間と呼べるような時間はほとんど確保出来ないまま、深夜1〜2時頃にようやく就寝。その上、週末も土日のどちらかは仕事に行くような生活で、全く余裕が持てない、仕事しかしていないような人生となっていて、私としては、とてもじゃないけどもこんな働き方をいつまでも続けられるわけがない、と思っています。

残業代で資産を増やすという方法は理想的とは思えません。それは、結局一つの収入源に頼る形にしかなっておらず、仮に勤め先に何らかの事態が起こってしまえば、収入源を丸ごと失うことにもなりかねません。

どうにかそんな働き方を変えたいと思っていますが、今後も職場環境の改善に期待できなければ、定年を待たず辞めることも考えています。(そもそも、このまま変化がないままであれば、遅かれ早かれ破綻していくような気もしていますが)

少々愚痴っぽくなってしまいましたが、日々の仕事で稼いだ分は資産増加の大きな要因であったことは紛れもない事実です。

支出を抑えること

もう一つの要因は、単純明快、支出を抑えること(=節約)だと思います。

節約によってどれだけ資産額に影響があったかは、正確には把握してはいませんが、以前の私は、毎月の給料が前月のクレジットカードの支払いでほとんど残らない、といったことも多々起こっていたそこそこの浪費家だったと自覚しています。

というのも、先に記載した「給与所得が多かった」という事も関連しますが、多忙な毎日の中でそのストレスをお金を使うことで発散していたところがありました。

残業をすれば「今日は3時間頑張ったから」といったことを理由にして、帰り道にコンビニスイーツを買ったり、Amazonでセールが開催されれば、購入金額が1万円を超えるとポイント獲得率が上がるということを理由に、必要な物(=必要だと思っている物)をあまり我慢もせずにポンポン購入していました。

そしてお手本のように、浪費家にありがちな「買ってもそんなに使用せずに眠ってしまう」という状態に陥っていました。

この浪費癖も、色々な節約・投資系のYoutube動画や関連書籍などから知識を深め、考え方を改めることができました。

合わせて、家計簿アプリを利用し始めました。

家計簿アプリは、最初から完璧を目指さず、まずは買わなくても困らないと思うものを買った時(スーパーで必要な食材以外でおやつを買った時、スタバに行った時、ゲームなどの娯楽品を買った時など)に記録を残すことを意識しました。

銀行口座やクレジットカードの連携はせず、収入の入力も行わず、ひたすら浪費支出のみを入力しました。

それだけでも、自分が何にどれくらいお金を使っているかが見える化でき、前月比較などをしながら、無理なく節約意識を高めることに成功しました。

すると、徐々に浪費する額が減り、資産額が増えていくことが楽しくなり、いつからか物を買ってストレスを発散する、という感覚は薄れていきました。

【今までの私の悪いサイクル】

忙しい→所得は増えるがストレスが溜まる→物を買うことでストレスを発散→せっかく稼いでいてもお金が貯まらない

【節約を意識し始めた私の良いサイクル】

忙しい→無理のない範囲で節約を実施→月々の「収入と支出のバランス」を意識する→資産額が増えることに楽しさを覚える→うまく節約することがストレス解消に繋がる→物欲が減っていく→さらに資産額が増える

ただ、繰り返しになりますが、人間的な普通の生活をするためには、いつまでもこんな異常な働き方を続けることはできない(=こんなに稼ぐことはできない)と考えていますので、こうしてブログを始めるなど、少しずつでもどうにか現状を変えたいともがいています。

まとめ

.png)

今回は、2024年の資産推移について振り返ってみました。

この1年は、私にとってお金に対する向き合い方、投資に関する考え方などを大きくアップデートすることができたと実感しています。

正直、この感覚をもっと早く身につけることができていたら、今とは違った人生だっただろうか、もっと肩の力を抜いて楽に過ごせていただろうか、など悔しい気持ちが不意に出てくることもあります。

それでも、いくら後悔しても仕方がないですし、むしろ、一年後二年後ではなく、今気がつくことができてよかった、と前向きに捉えるようにしています。

この記事を書き上げる頃には、2025年も2月に入ってしまっているわけですが(汗)、2024年の経験を踏まえて今年をどう過ごすか、一つ大きな目標としては「資産額10,000千円を突破すること」です。

今後も、自分の経験や得られた知識を元に、イチ社会人の資産形成についてブログで公開していきたいと思います。

-120x68.png)